در ادامه بررسی روش های پرداخت بینالمللی، در این نوشتار به روش حساب باز، وصولی ساده و وصولی اسنادی میپردازیم و نیم نگاهی به سایر الزامات و موارد مطرح در روش های پرداخت خواهیم داشت.

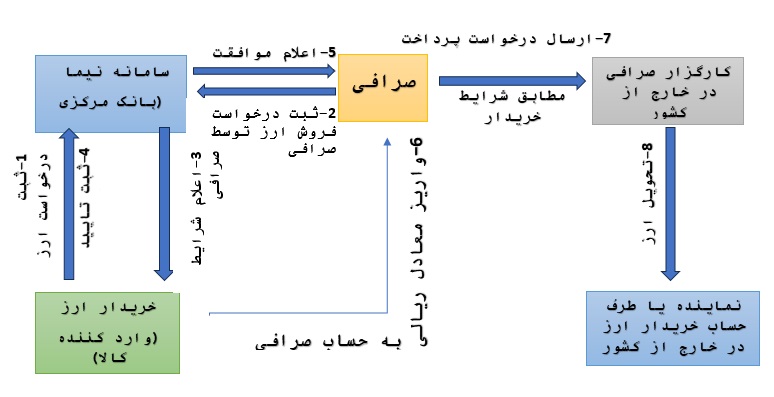

نظام یکپارچه معاملات ارزی (نیما) از تاریخ سوم اردیبهشت سال 1397 به طور رسمی آغاز بکار نمود. در حال حاضر صرافی ها از طریق سامانه نیما ارز مورد نیاز را از صادرکنندگان خریداری و با درصدی کارمزد به وارد کنندگان میفروشند به این معنی که پس از دریافت معادل ریالی، ارز را به حساب های خارجی معرفی شده توسط وارد کننده (حساب ذینفع) منتقل می نمایند و این عملیات با واسطه گری کارگزاران صرافی ها در خارج از کشور صورت میپذیرد. پیش از پرداختن به دومین روش پرداخت های بین المللی، بهتر است تا فرایند خرید ارز واردات از صرافی را مرور کنیم.

حساب باز ( Open Account )

این روش همانگونه که از نام آن مشخص است روش فروش اعتباری یا نسیه میباشد. این روش پرداختی، گویای اعتبار بسیار قوی خریدار نزد فروشنده است زیرا قبل از تسویه وجه معامله، فروشنده اقدام به ارسال کالا نموده و اسناد حمل را نیز بصورت مستقیم در اختیار خریدار قرار میدهد تا امکان ترخیص کالا برای وی فراهم گردد.

خلاصه مراحل اجرایی روش حساب باز:

توافق خریدار و فروشنده جهت دریافت وجه کالا در سررسید مشخص؛

تهیه و ارسال کالا و اسناد مرتبط توسط فروشنده برای خریدار؛

ترخیص کالا از گمرک مقصد توسط خریدار؛

پرداخت وجه توسط خریدار در سر رسید معین

اما شرایط لازم جهت این نوع از معاملات:

- اعتماد کامل فروشنده به خریدار جهت پرداخت وجه کالای ارسالی؛

- اطمینان فروشنده از ثبات سیاسی و اقتصادی کشور خریدار؛

- اطمینان از عدم وجود قوانین بازدارنده جهت انتقال وجه در کشور خریدار؛

- دارا بودن نقدینگی کافی از محل منابع فروشنده یا منابع تسهیلات صادراتی جهت انجام سفارش خریدار و سپس دریافت وجه

به عنوان نکته پایانی توجه داشته باشید که نوع و نحوه ی پرداخت وجه خرید را با جزئیات کافی در قرارداد و پروفرما ذکر نمایید.

وصولی ساده (CLEAN COLLECTION )

این روش مشابه روش حساب باز بوده و در آن فروشنده بر اساس توافق با خریدار، کالا را ارسال نموده و اسناد حمل نیز بصورت مستقیم برای خریدار ارسال میشود؛ سپس بر مبنای اسناد حمل، فروشنده برات ساده ای را عهده خریدار کشیده و یا از طریق بانک خود و یا مستقیما برای بانک خریدار جهت وصول ارسال میدارد تا خریدار بر اساس شرایط آن برات ( دیداری یا مدت دار ) نسبت به واریز آن اقدام نماید.

با توجه به اینکه اسناد حمل در این روش به نام خریدار است؛ خریدار میتواند کالا را از گمرک ترخیص نموده و پس از دریافت آگهی برات گیر از بانک خود مبنی بر پرداخت وجه برات، نسبت به کارسازی آن اقدام مینماید.

خلاصه مراحل انجام کار:

حمل کالا توسط فروشنده و ارسال اسناد حمل مستقیما برای خریدار

ارسال برات ساده ( بدون ضمیمه اسناد حمل ) به عهده خریدار

وصولی اسنادی ( DOCUMENTARY COLLECTION )

نام دیگری که به این روش در عرف بانکی و بازرگانی اطلاق میشود، برات اسنادی است.

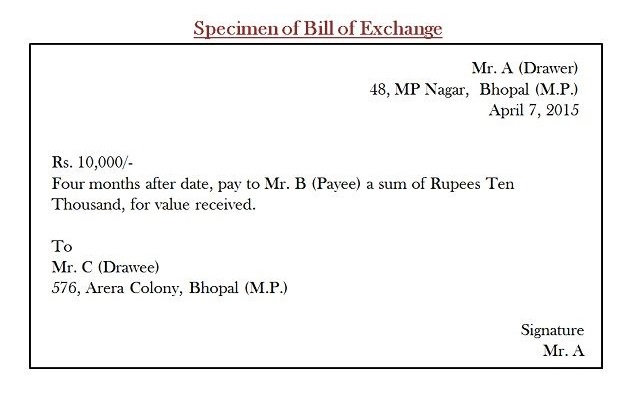

اما برات چیست؟

برات نوشته ای است که به موجب آن براتکش( طلبکار یا فروشنده )، به شخص دیگری بنام براتگیر (بدهکار یا خریدار ) دستور میدهد مبلغ معینی را به رویت و یا در سررسید معین در وجه یا به حواله کرد به نام ذینفع و یا شخص ثالث پرداخت نماید.

برای نمونه برات زیر را در نظر بگیرید

در یک برات لازم است تا موارد زیر قید شده باشد تا به لحاظ قانونی دچار مشکلات آتی نشویم:

- دارای تاریخ باشد

- توسط ذینفع صادر و امضا شده باشد

- به عهده براتگیر مشخص باشد(Drawee)

- مبلغ و نوع ارز بدرستی وشته شده باشد

- مبلغ برات هماهنگ با سیاهه تجاری باشد

- شرایط پرداخت وجه مشخص باشد

- در صورت اصلاح تصدیق شود

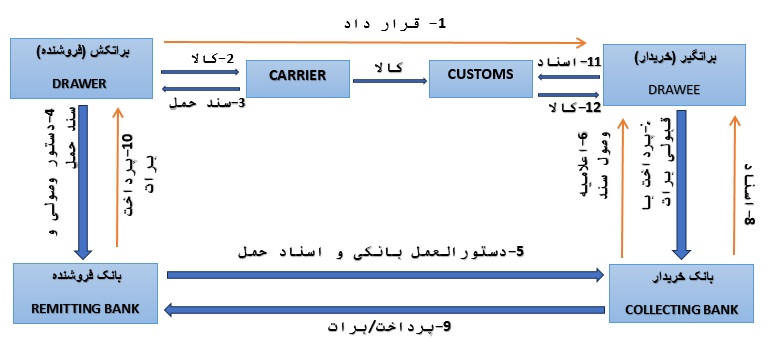

اما در روش برات اسنادی، فروشنده ابتدا کالا را مستقیما برای خریدار ارسال و اسناد حمل را به انضمام دستور العمل( دستور وصولی ) به بانک تحویل میدهد تا از طریق بانک خریدار تحویل خریدار شود.

معمولا فروشنده در دستور وصولی موارد زیر را درج میکند:

1-انواع اسناد ارسالی ( سند حمل، سیاهه، گواهی مبدا و ...)

2-تعداد اصل و کپی هر سند

3-نحوه تحویل اسناد به خریدار به وسیله بانک

در این مرحله نیاز است تا تقسیم بندی دیگری از برات با توجه به شکل پرداخت آن انجام دهیم. در یک دسته بندی کلی برات ها را به دو دسته کلی برات دیداری و برات مدت دار میتوان تقسیم نمود.

برات دیداری یا به اختصار D/P : در این برات، براتکش از بانک میخواهد که اسناد را پس از دریافت وجه از خریدار به او تحویل بدهد.

برات مدت دار یا به اختصار D/A : این نوع از برات نیز خود در دو دسته بندی متفاوت قابل طبقه بندی میباشد. برات مدت دار بدون تعهد بانک و برات مدت دار با تعهد بانکی. در این روش نیز براتکش از بانک میخواهد تا پس از اخذ قبولی برات توسط خریدار، اسناد را تحویل خریدار بدهد.

در روش برات اسنادی طرف های بانکی دخیل بصورت زیر است:

- بانک فروشنده: اسناد حمل را به انضمام دستور وصولی به بانک خریدار ارسال میکند

- بانک خریدار: طبق دستور وصولی، اسناد را به خریدار تحویل خواهد داد. که همانطور که ذکر شد به دو شکل صورت خواهد گرفت.

1/2 تحویل اسناد در قبال دریافت وجه اسناد

2/2 تحویل اسناد در قبال اخذ قبولی برات مدت دار توسط خریدار

روند اجرایی

پس از انجام توافق بین خریدار و فروشنده و تعیین نحوه پرداخت وجه معامله در صورتی که توافق بر پرداخت بصورت برات اسنادی باشد، فروشنده کالا را به شرکت حمل( Forwarder/Carrier ) تحویل داده و اسناد حمل به انضمام دستور وصولی را به بانک خود ارسال میکند؛ بانک فروشنده نیز طبق روال های استاندارد موجود مدارک را به بانک خریدار ارسال مینماید، اکنون بانک خریدار ضمن دریافت مدارک، خریدار را از دریافت مدارک مطلع مینماید و خریدار نیز با توجه به نوع برات که انواع آن ذکر شد پرداخت و یا قبولی را انجام داده و اسناد را دریافت میکند و با مراجعه به گمرک و ارائه اسناد، مالکیت خود را اعلام و ضمن طی روال معمول کالای مورد نظر را دریافت مینماید.

مراحل انجام کار بطور خلاصه

برای جلوگیری از طولانی شدن مباحث و همچنین حفظ پیوستگی مطالب بررسی انواع روش های پرداخت را در این مرحله متوقف میکنیم و در نوشتار بعدی به بررسی اعتبارات اسنادی خواهیم پرداخت.

با ما همراه باشید...

{kind=link}